Altersvorsorge

Freude & Lebensqualität – auch im Alter

Selbst für das Alter vorsorgen und schon heute davon profitieren? Wir bieten Ihnen verschiedene Möglichkeiten, damit Sie auch im Alter ein angenehmes und sorgenfreies Leben führen können.

Denn so viel ist sicher: Mit der gesetzlichen Rente allein werden Sie Ihren gewohnten Lebensstandard nicht mehr sichern können. Sie müssen also zusätzlich vorsorgen. Eine eigene Vorsorgestrategie ist für Ihre persönliche Zukunft daher, neben der gesetzlichen Rente und der Betriebsrente, ein wertvoller und wichtiger Baustein.

Bausteine der Altersvorsorge

Die Politiker werden nicht müde und beteuern den Bürgerinnen und Bürgern unseres Landes immer wieder: Die Renten sind sicher. Unbeantwortet bleibt jedoch die Frage, ob die Renten auch noch ausreichend sind. Die Renten sind wesentlich unsicherer, als mancher Politiker glauben machen möchte. Das liegt im Wesentlichen daran, dass die Renten umlagefinanziert sind.

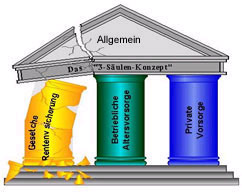

Die Altersvorsorge baut in Deutschland traditionell auf drei Säulen auf (siehe Abbildung).

- Gesetzliche Altersvorsorge

- Betriebliche Altersvorsorge

- Private Altersvorsorge

Alterseinkünftegesetz & Renteneintritt

Im Jahre 2005 trat das Alterseinkünftegesetz in Kraft, nach welchem nun eine schrittweise Einführung der Besteuerung gesetzlicher Renten und Betriebsrenten durchgeführt werden muss. Seit dem gelten daher völlig neue Regeln in der Altersvorsorge. Die gute Nachricht: Es gibt weiterhin attraktive Möglichkeiten der privaten Vorsorge.

Mit dem Alterseinkünftegesetz besteuert Ihr Finanzamt gesetzliche Renten stufenweise bis 2040 bis zu 100 Prozent. Gleichzeitig bremst der Nachhaltigkeitsfaktor den Rentenanstieg ab. Das Resultat: Die gesetzliche Rente sinkt auf eine Basisversorgung – der notwendige Bedarf an privater und betrieblicher Vorsorge steigt drastisch an.

Gleichzeitig garantiert das Alterseinkünftegesetz eine attraktive steuerliche Förderung privater und betrieblicher Vorsorgeprodukte. Diese garantieren attraktive Nachsteuerrenditen. Daher hat der Gesetzgeber den zu versteuernden Ertragsanteil der privaten Vorsorge deutlich abgesenkt.

Wir finden gemeinsam mit Ihnen den optimalen Weg einer gesicherten und ertragsstarken Altersvorsorge unter Berücksichtigung des Alterseinkünftegesetzes und anderer gesetzlicher Vorschriften und Verordnungen. Nutzen Sie daher am Besten so früh wie möglich Ihre Chancen!

Berechnung der künftigen Netto-Rente auf einen Blick

Durch die in Deutschland eingetretene grundlegende Veränderung mit dem im Jahre 2005 in Kraft getretenen Alterseinkünftegesetz und weiterer einige Jahre zuvor eingetretener Gesetzesänderungen, müssen sowohl die gesetzliche Rente, als auch die Betriebsrente versteuert werden. Was bedeutet das für Sie?

Ein Beispiel mit einem angenommenen Netto-Einkommen von 1.700 € pro Monat:

bis 2001: Rente in Höhe von ca. 70 % des monatliche Netto = 1.190 € pro Monat:

seit 2002: Riester (Rente mit 67 Jahren) = 1.139 € pro Monat:

seit 2004: Streichung 3 Schuljahre = 1.080 € pro Monat:

seit 2004: Beiträge zur Kranken- und Pflegeversicherung = 985 € pro Monat:

seit 2005: 50% steuerpflichtig = 946 € pro Monat:

Das heißt für Sie: Als Rente erhalten Sie nur noch ca. 56% Ihres Netto-Einkommens. Dieses wird sich durch weitere Gesetzesänderungen in der Zukunft sicherlich noch stärker reduzieren. Schon mit 5 bis 10 % Ihres monatlichen Netto-Einkommens können Sie sicher vorsorgen.

Der Generationenvertrag

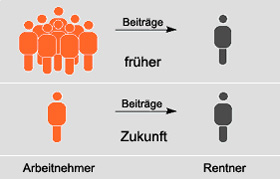

Die wirtschaftliche Basis der gesetzlichen Rentenversicherung ist der so genannte Generationenvertrag: Die heute Berufstätigen finanzieren durch ihre Beiträge die Rente der Älteren. Dies tun sie in der Erwartung, dass die kommende Generation dann später die Renten für sie aufbringt.

Der Generationenvertrag ist notwendig, denn die gesetzliche Rentenversicherung finanziert sich nach dem Umlageverfahren: Die Beiträge der Versicherten werden für die Rentenzahlungen des jeweils nächsten Monats verwendet und es werden keine Rücklagen gebildet. Wer heute Rente bekommt, hat seine Beiträge also nicht angespart, sondern bereits für die Generation seiner Eltern bezahlt. Dieser Generationenvertrag ist nirgendwo schriftlich festgelegt, er ist ein allgemeines gesellschaftliches Übereinkommen.

Weniger Beitragszahler müssen mehr Rentner finanzieren

Die Höhe der Renten und der Beiträge zur Rentenversicherung hängt von der Entwicklung der Altersstruktur in Deutschland ab. Bereits im Jahr 2030 wird jeder dritte Deutsche über 60 Jahre alt sein. Heute finanzieren 100 Arbeitnehmer die Bezüge von etwa 55 Rentnern, im Jahr 2040 werden sie bereits 84 Rentner ernähren müssen. Um das Umlageverfahren beibehalten zu können, müssen die Beiträge zur gesetzlichen Rentenversicherung in Zukunft weiter angehoben und die Rentenleistungen weiter gesenkt werden.

Schon heute an die Altersvorsorge denken

Bei kaum einem anderen Thema sind sich die Experten so einig: Die gesetzliche Rente allein wird nicht ausreichen um den gewohnten Lebensstandard im Ruhestand halten zu können. Wer im Alter keine finanziellen Einbußen hinnehmen möchte, sollte jetzt privat vorsorgen.

Malen Sie sich einmal Ihre Zukunft aus. Was sehen Sie? Einen Lebensabschnitt ohne finanzielle Sorgen. Die Freiheit, finanziellen Spielraum zu haben, wenn unerwartete Ausgaben auf Sie zukommen. All diese Wünsche können Sie sich jetzt erfüllen – mit unserer individueller Altersvorsorge nach Maß. Unsere Vorsorge- und Vermögensstrategien bieten Ihnen die Quadratur des Kreises für eine sorgenfreie und entspannte Zukunft bis zu Ihrem Lebensende.

Wir bieten Ihnen verschiedene Möglichkeiten, sich schon frühzeitig eine sichere Altersvorsorge mit einer garantierten und lebenslangen Rentenzahlung aufzubauen. Damit können Sie Ihren erreichten Lebensstandard im Alter absichern. Wir bieten Ihnen flexible Wege, die Ihnen einen frühzeitigen oder auch späteren Rentenbeginn ganz nach Ihren individuellen Wünschen ermöglichen. Hierbei versuchen wir stets alle nur möglichen Steuervorteile für heute und in der Zukunft für Sie herauszuschlagen und berücksichtigen auch staatliche Förderprogramme.

Sie wünschen sich eine solide und garantierte Leistung mit einer gesetzlich vorgeschriebenen Mindestverzinsung, um sich mit den erwirtschafteten Überschüssen ein Kapital fürs Alter aufzubauen? Ganz nach Ihrer persönlichen Anlagestrategie wählen Sie mit unserer Hilfe die für Sie beste Möglichkeit aus unseren verschiedenen Vorsorgestrategien aus.

Mit Sachwerten gezielt der Inflation entgegen wirken

In den letzten 10 Jahren betrug die Teuerungsrate hierzulande durchschnittlich mehr als 3 Prozent pro Jahr. Eine rasante Geldentwertung. Daher hat die Frank Hennig Vermögens-Holding sofort reagiert und seine Vorsorgekonzepte auch auf inflationssichere Anlagen ausgerichtet und sich hier zu einem der führenden Anbieter auf dem Markt spezialisiert und etabliert. Reale Sachwerte, wie zum Beispiel Immobilien, haben in den letzten 100 Jahren stets gezeigt, dass hier getätigte Investitionen sicher vor Inflation sind.

Bei der FH Holding Group werden für Sie ideale Synergieeffekte freigesetzt. Denn wir sind mit unseren Geschäftsbereichen Grundbesitz & Immobilien sowie dem Hotel- und Immobilienmanagement mit einem großen Bestand an eigenen Objekten aller Art bereits seit dem Jahre 1995 sehr erfolgreich auf dem Berliner und auch bundesdeutschen Markt tätig und können so das gesammelte Know-How an unseren Kundenkreis im Vorsorge- und Vermögensbereich weiterreichen.

Eine Immobilie zur Eigennutzung, aber auch als Kapitalanlage zur Fremdvermietung stellt eine sichere Anlageform dar, da ein Dach über dem Kopf ein menschliches Grundbedürfnis ist. In der Vergangenheit haben Immobilien immer eine hervorragende Wertsteigerung und Rendite erzielt. Doch wird das in Zukunft genauso sein? Die demografische Entwicklung zeigt deutlich, dass ab dem Jahr 2012 die Bevölkerung in Deutschland, aufgrund der negativen Geburtenrate, zurückgegangen ist und weiter zurückgehen wird. Allerdings wird die Zahl der Haushalte vorerst nicht davon tangiert werden. Der Bedarf an Wohnraum wird kontinuierlich wachsen und zwar aus drei Gründen: erstens wird die Zuwanderungsrate ansteigen, zweitens werden immer mehr Single-Haushalte gegründet und drittens beansprucht jeder Deutsche eine immer größere Wohnfläche. Aus diesen Gründen können Sie sich sicher sein, dass eine Immobilie in guter Lage auch immer gut vermietet werden wird und daher eine sichere Kapitalanlage darstellt.

Niedrige Zinsen & hohe Steuervorteile

Für diese Form der Altersvorsorge spricht derzeit deutlich, dass sich die Finanzierungszinsen der Deutschen Banken und Sparkassen auf einem Tiefstniveau befinden.

Darüber hinaus erhalten Sie bereits jetzt bei Fremdvermietung monatliche Mietzahlungen durch Ihre Mieter und können monatlich kräftig Steuern einsparen. Immobilien und Steuern – Aspekte die nicht voneinander zu trennen sind. Besonders zwei Faktoren sind aus steuerlicher Sicht entscheidende Vorteile für eine Investition in Kapitalanlageimmobilien: Die Anschaffungs- bzw. Herstellungskosten können direkt als Werbungskosten steuerlich geltend gemacht werden und es sind erhöhte Abschreibungen, deren Höhe und Dauer je nach Investitionsart variieren, möglich. Diese beiden Faktoren gehören zu den wichtigsten Argumenten für eine Immobilie als Kapitalanlage. Mit ein wenig Spardisziplin können diese steuerlichen Vorteile erheblich zu Ihrem Vermögensaufbau beitragen. Sie werden erstaunt sein, welche steuerlichen Vorteile sich für Sie persönlich ergeben können.

Ein weiterer Vorteil ist, dass bei sich ändernden Verhältnissen Ihrer Lebensplanung eine fremdvermietete Immobilie später auch selbst genutzt werden und selbstverständlich auch jederzeit wieder gewinnbringend veräußert werden kann.